CRV 让代币经济焕发新生

CRV 让代币经济焕发新生

所有的区块链都需要代币,DeFi协议也是如此。代币为任何给定的区块链/协议提供两个关键功能:

帮助网络运行,无论是作为费用代币还是作为网络的治理权

代表网络的流动金融价值(在区块链中不存在利他主义)

在教科书层面,代币经济是这两种功能的体现。它是构成网络或协议的技术体系结构和经济动机的缩写。网络或协议的存在是为了提供某种功能或服务,它可以是像比特币那样的抵抗审查的价值转移,也可以是像MakerDAO这样的借贷协议(抵抗审查,借贷等)。代币使这种活动成为可能,并且应该从网络或协议的使用中获得经济利益。

与区块链不同,许多DeFi协议在启动时没有代币,但最终需要一个代币来实现去中心化治理或引导使用。DeFi Summer表明,代币可以通过流动性挖掘激励DeFi活动,尽管很快就清楚,不加区分的代币奖励是不可持续的。

在过去几个月里出现了两个关键的代币经济趋势,首先由Curve部署:

将代币锁定一段较长的时间,以换取特定的金融或治理权利

对代币通胀、奖励发行和未来预期的严重依赖。

Curve之前开创了一种独特的技术体系结构,用于稳定的低滑点兑换,但CRV的代币经济设计增强了Curve的网络吸引力。高额的通货膨胀回报和锁定CRV的万有引力,帮助启动了这个网络,并提高了CRV的价值。这是一个自我实现的预言;Curve在协议和对CRV的需求中具有流动性,这使得其流动性回报更具吸引力,并有助于维持其稳定性黑洞。

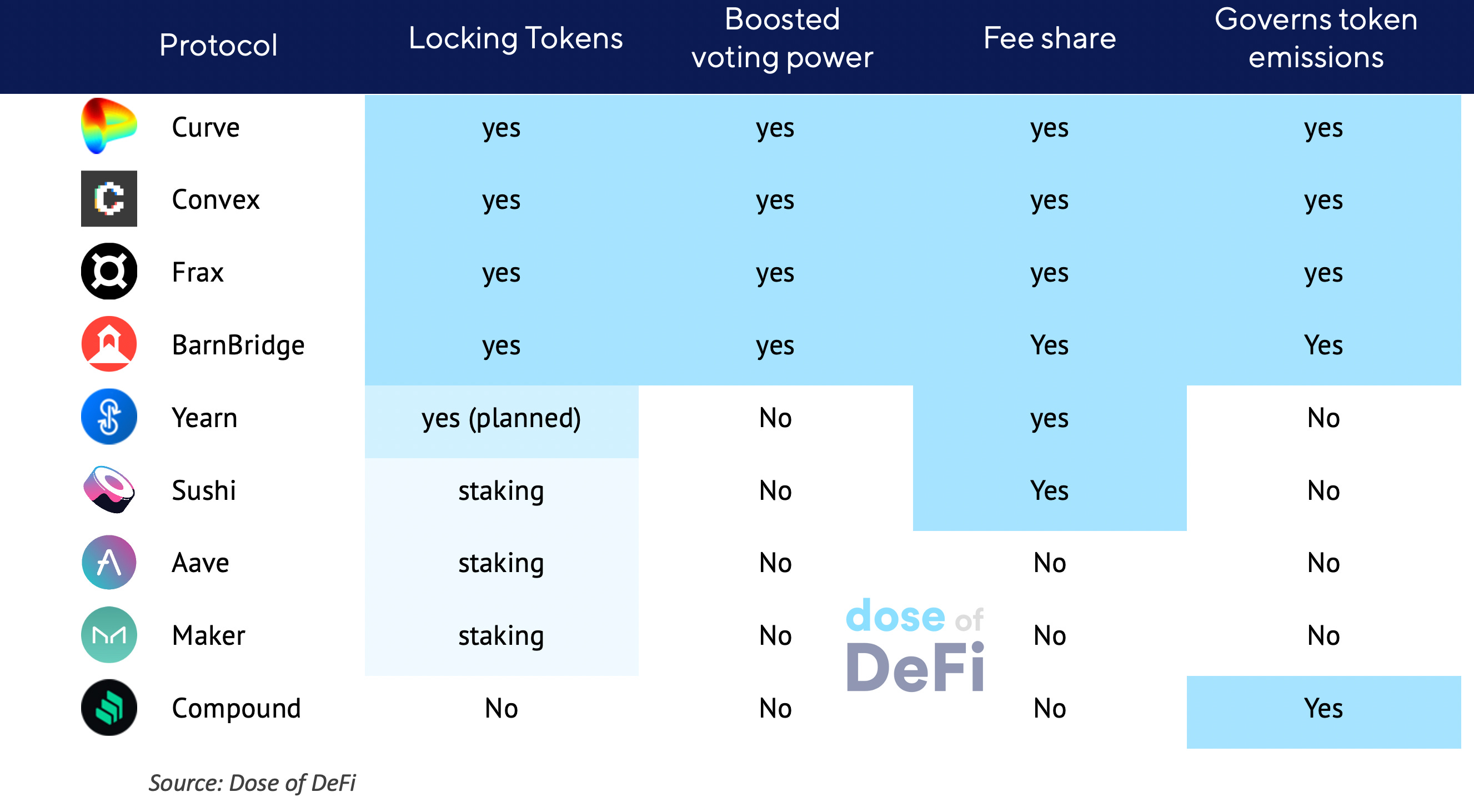

一些项目已经迁移到CRV的代币经济模型,而其他一些项目已经表明了这样做的意图。DeFi的蓝筹股是否会跟进?它们的表现如何?答案很大程度上取决于他们的动机是否和Curve的一样,以及他们是否能接受这些缺点。

代币经济的学习

理论上,代币的价值来自于基本功能或服务所产生的经济价值。这就是早期比特币估值模型关注费用和交易量的原因。当然,在现实中,比特币并不仅仅因为比特币区块链产生的费用就值3.7万美元。相反,比特币是代币经济学的一个例子,它依赖于一种集体信念,即它是有价值的。我们也可以将比特币的这一特性称为货币溢价,即价值来源于基础经济活动以外的其他东西。

在2017年加密ICO热潮期间,代币经济学专家是一个受欢迎的职位。这些所谓的专家宣称,应用他们的代币经济学设计将为代币注入货币溢价。

在随后的金融危机中,“代币经济学”一词逐渐淡出人们的视线,但在2019年,它又悄悄回到了DeFi的视线中。2019年9月,DeFi早期的一篇文章研究了Bancor如何复制Synthetix,并使用代币通胀来激励流动性提供商。LP代币奖励在当时是开创性的,比如COMP代币的推出和Sushi的吸血鬼攻击。但考虑到代币由此带来的持续自我压力,它们被认为是不可持续的。

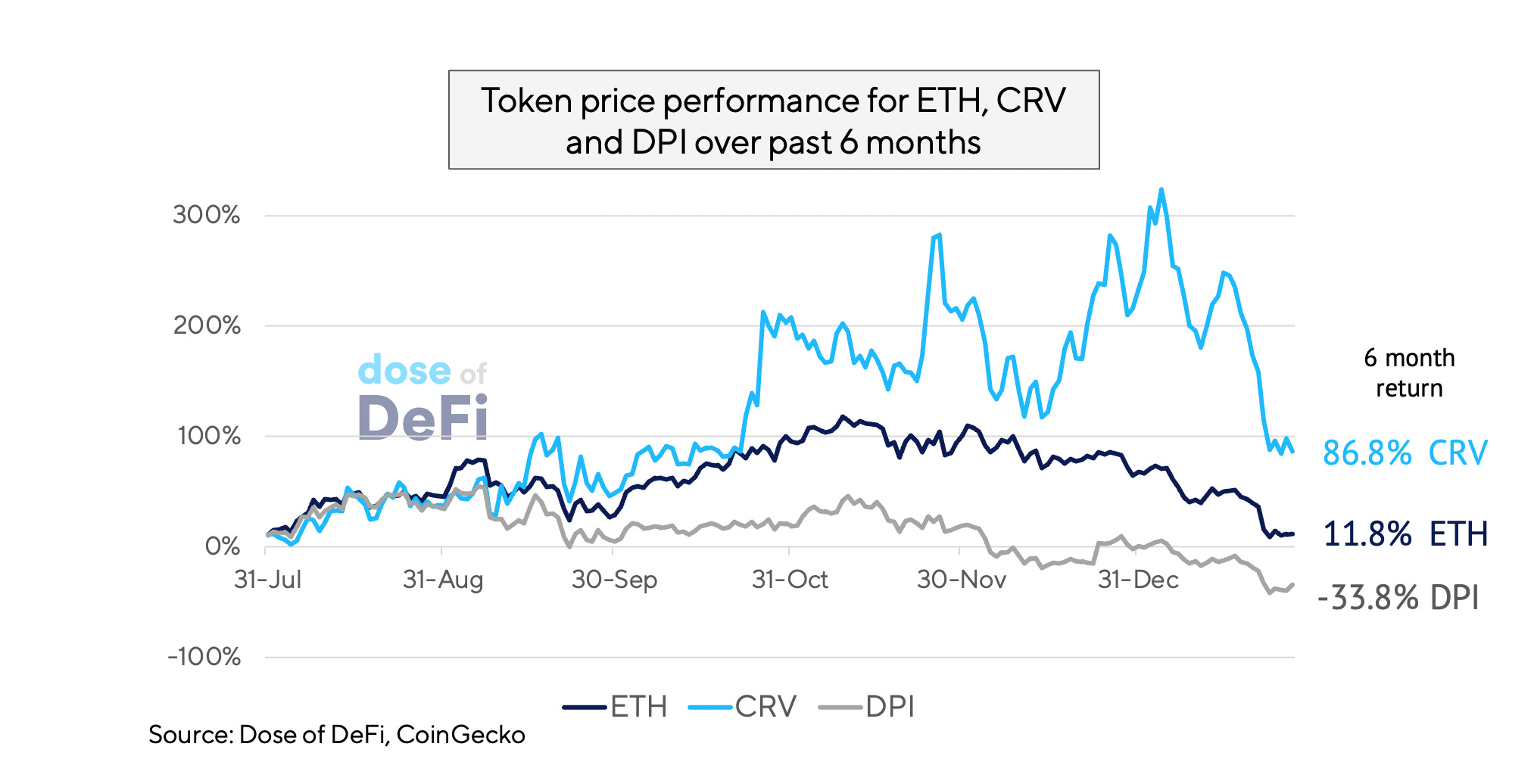

CRV逆势而上,在2021年价格飙升,尽管它的一些新代币发行量最高。

CRV在2021年的表现优于DeFi的其余部分的关键原因是,25%的流通供应被锁定为veCRV,因此无法出售,代币可以锁定长达4年。

这种供应限制抵消了高通货膨胀率。虽然大量CRV正在发行,但这些额外供应的大部分被锁定为veCRV。为什么代币持有者牺牲他们的销售能力?

两个原因:

锁定代币收取Curve协议费

veCRV持有者可以通过Gauges投票将奖励分配给不同的池。

虽然手续费很不错,但引导CRV印钞机的能力,主要是驱动代币锁定。因此,通常不是单个用户锁定代币,而是协议购买并锁定CRV,这样他们就可以将奖励直接指向他们的新代币。

CRV战争已经在其他地方详细讨论过了,所以我们不会在这里讨论。但有一个重要的结论:Curvec流动性的存在是为了加强新代币的稳定性,而不是产生费用(甚至是交易量)。

这给我们带来了一个新的认识:Curve实际上是一个想要引导他们的代币流动性的项目的服务提供商,而CRV是他们需要实现这一点的效用代币。Curve为那些希望吸引更大投资者的项目提供了一个稳定的黑洞。

理解锁仓的意义

很难想象在DeFi中有什么东西比Curve提供的代币流动性更令人满意。但代币经济学模型,高通胀回报治理和代币锁定,是否适用于其他人?以下是我们的预测:

我们预计,对高通胀回报的治理,将成为帮助项目启动流动性的流动性聚合器的代币经济学策略的一部分,但对许多其他机构来说,不是这样。几乎每个项目在启动时都需要高通胀回报,但在成熟时却不需要。

同时,为了获得更大的代币权重,代币锁定将在代币经济和治理设计中得到更广泛的应用。它尚未被广泛使用的原因是,DeFi之前太早起,无法给投资者锁定代币多年所需的信心。这已经发生了改变。投资者期待现金流协议的存在。2020年8月将代币锁定数年?这算了,但在2022年,这似乎是合理的。

一个悬而未决的大问题是,如果没有高通胀回报,锁定代币的动机是什么?获取费用赔是一个好的开始,但项目将需要创新。Parafi Capital在MakerDAO论坛上提议创建gbMKR (Maker的锁定版),建议那些将MKR锁定一段时间的公司可以以0%的利率借入Dai(还有其他诱人的优惠)。

CRV 战争可能会限制 Curve 的市场潜力

有了这些创新,似乎所有的DeFi都仅仅是为了为一个新的代币引导流动性而建立的。但这就好比说,传统融资的唯一目的就是进行IPO。这是一个重要且有利可图的组成部分,但很难说是市场结构的驱动力。

收益聚合器和新的稳定币正在发起CRV战争。收益聚合器是有意义的,因为它们可以将CRV奖励转化为更高的APY,从而击败竞争对手,而一个新的稳定币项目的关键优先级是锚定管理。Curve的稳定币兑换池允许深度的流动性来吸收冲击,一个具有CRV奖励的稳定币池对流动性提供者很有吸引力。

收益聚合器和新的稳定币是DeFi不断增长的方面,但它们会是最重要的长期流动性来源吗?CRV战争如何帮助Curve成为ETH-USDC或其他常见组合中最具流动性的DEX ?

由于专注于提供稳定即服务,Curve可能会错过更传统的市场。更令人担忧的是,由治理决定的CRV发行并没有优先考虑数量或费用,这对交易所来说是非常重要的。

理论遇上现实

最后,区块链网络或DeFi协议的经济价值应该转换为代币的价值,不管是什么代币经济。但随着经济价值越来越依赖于引导网络的能力,代币经济学和激励系统变得几乎与核心服务或功能一样重要。

同样值得我们停下来重新评估一下DeFi未来的“核心服务”到底意味着什么。至少对于Curve来说,代币经济实际上已经成为其核心功能。

随着DeFi的增长和进入壁垒的增加,流动性引导只会变得更加重要。是否有可能启动一个没有token奖励的DeFi协议?有,但不是去中心化的。

行业动态

Compound 的 Gateway 优先处理 EVM 链 Link

Fantom 的 DeFi TVL 超过BSC,排名第三 Link

Ethereum Foundation:不再成为 ETH2.0 Link

回顾上周 MakerDao 的抵押拍卖 Link

Wonderland CFO 为 QuadrigaCX 联创 Link

洞见

美国证券交易委员会ATS修正案提案对区块链/DeFi影响的紧急考虑 [Gabriel Shapiro/Lex_Node]

Layer 2:桥、代币和可替代性 [Sam MacPherson/MakerDAO]

[Redacted] 洞见[knower]

Theoretical advances in AMM understanding [0xfbifemboy]

Soulbound [Vitalik]

感谢您的阅读,若您有不同的思路或者更好的想法,欢迎在评论区留言交流!这是 Dose of DeFi 2021 年的最后一更,接下来将迎接圣诞!

本文由 Chris Powers 撰写(Denis Suslov & Financial Content Lab 辅助),一个 DXdao 深度贡献者。所有内容仅代表作者个人独立观点,仅供参考,不构成任何投资意见或建议。